„Genereller sektoraler Produktivitätsfaktor“ sind nur drei Worte…

18.04.2023 | Auch hier zu finden im Web

„Genereller sektoraler Produktivitätsfaktor“ sind nur drei Worte…

Dr. Christoph Müller

Veröffentlicht auf LinkedIn am 18.04.2023

Alle fünf Jahre wieder kommt in der deutschen Regulierung der Strom- und Gasnetze nicht nur die Festlegung des Eigenkapitalzinssatzes, sondern auch die des „generellen sektoralen Produktivitätsfaktors“. Und die Komplexität zwischen diesen beiden Festlegungen verhält sich zueinander ungefähr so wie die Sperrigkeit der Begriffe „Eigenkapitalzinssatz“ und „genereller sektoraler Produktivitätsfaktor“ – unter Eigenkapitalzinssatz kann man sich immerhin noch etwas vorstellen, aber was macht ein „genereller sektoraler Produktivitätsfaktor“ (und gibt es auch einen „speziellen sektoralen Produktivitätsfaktor“)? Wahrscheinlich wird daher auch mehr über den Eigenkapitalzinssatz berichtet und sicher schreibe ich daher im Weiteren von „Xgen“, so die Abkürzung im Branchenjargon. In den vergangenen Jahren habe ich mich bereits ein paar Mal zum Xgen geäußert (ausführlicher zum Beispiel hier, hier und hier).

Wo und wie wird der Xgen in der Regulierung angewandt? Zusammen mit der Inflation bestimmt der Xgen, wie die Umsatzerlöse der Netzbetreiber in den einzelnen Jahren einer Regulierungsperiode angepasst werden. Vereinfacht ausgedrückt dürfen die Umsatzerlöse eines Netzbetreibers um die Inflationsrate (den VPI, den Verbraucherpreisindex) erhöht werden und müssen um den Xgen sinken. Zahlenbeispiel: Aktuell liegt der Xgen bei 0,49 %-Punkten für Gas und 0,9 %-Punkten für Strom. Bei einer Inflation von 7 % bedeutet das also eine erlaubte Erhöhung von respektablen 6,51 % für die Gas- und 6,1 % für die Stromnetzentgelte.

Die vergangenen Jahre mit ihren extrem niedrigen Inflationsraten wurden in der Regulierung und der dort implementierten Fortschreibung der Netzentgeltanpassungen nie diskutiert – 2020 lag die Inflation bei 0,5 %, insofern wirkte die Anpassung um VPI und Xgen im Strombereich sogar netzentgeltsenkend. Mit den hohen Inflationsraten der vergangenen Monate ist das Thema der Netzentgeltanpassung aber wieder mehr in den Fokus gerückt. Und was zu erwarten war: Vor der neuen Xgen-Festlegung der Regulierungsbehörde werden nun vereinzelt Stimmen laut, die fordern, dass man dem Inflationsanstieg und seiner Auswirkung auf die Netzbetreibererlöse bei der Xgen-Festlegung Rechnung tragen müsse. Konkret: Eine höhere Inflationsrate müsse durch eine deutliche Erhöhung des Xgen kompensiert werden.

Dass ich als Vertreter eines Netzbetreibers diese Argumentation für verfehlt halte, wird keinen wundern. Ich wiederum wundere mich über diese Forderung sehr, da sie völlig an der Logik der deutschen Anreizregulierung vorbei geht. Aktuell werden ja nicht nur Lebensmittel, Mieten und Benzin teurer, sondern auch die Ausgangs- und Zwischenprodukte, mit denen diese Konsumgüter hergestellt werden – von irgendwoher muss die Inflation ja auch kommen. Und natürlich wird auch der Produktionsfaktor Arbeit teurer, denn die Arbeitnehmerinnen und Arbeitnehmer erwarten selbstverständlich stärker steigende Löhne in Zeiten hoher Inflation. All dies gilt auch für die Netzbetreiber, zumal eine hohe allgemeine Inflationsrate im Regelfall auch mit einer hohen Inflation bei den Einstandspreisen des Netzbetriebs einhergeht. Deswegen sind die hohen Anpassungen der Erlösobergrenze, die sich durch VPI und Xgen momentan ergeben, kein Geschenk an die Netzbetreiber, sondern schlicht notwendig, um einen kostendeckenden Netzbetrieb zu gewährleisten.

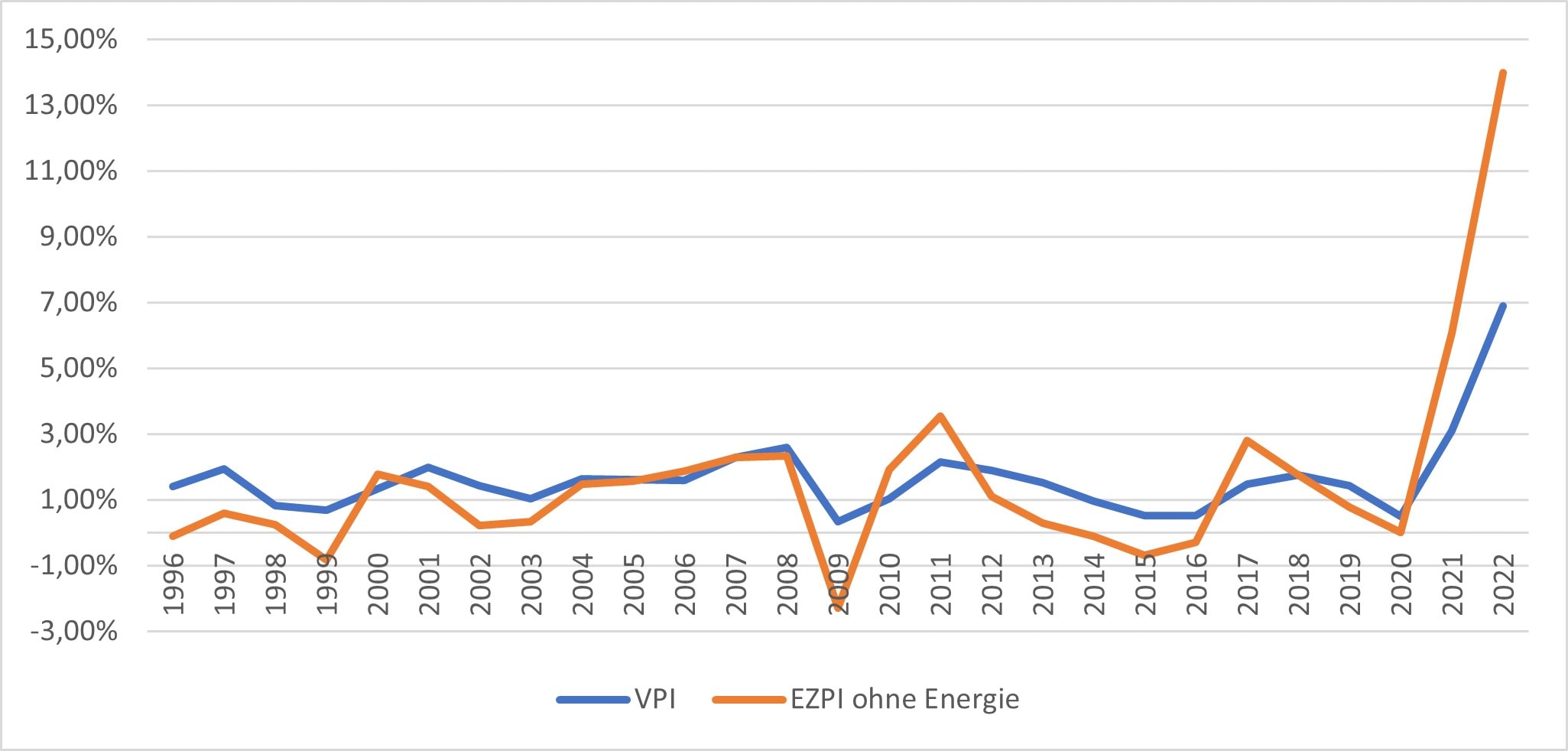

Aber natürlich: Bei dem VPI handelt es sich um einen Index für Endkundenpreise, technisch „Outputpreise“, den Netzbetreiber treffen aber „Inputpreise“, die beispielsweise durch den Erzeugerpreisindex für gewerbliche Produkte dargestellt werden können. Diese beiden Indexreihen korrelieren aber stark (auch wenn Herr Lohse das nicht ganz wahrhaben wollte, so viel Unterschied macht es nun nicht, ob man als Privatperson oder als Unternehmen Lebensmittel einkauft). Wie die Gegenüberstellung von Inflationsrate und dem Verlauf der Erzeugerpreise in der Graphik zeigt, verlaufen die jährlichen prozentualen Preisänderungen annähernd parallel. Auch die Preisexplosionen der vergangenen beiden Jahre betreffen nicht nur die Verbraucherpreise, sondern natürlich auch die gewerblichen Produkte und Vorleistungen.

Jetzt kann man einwenden, dass die Kostensteigerungen der Netzbetreiber nicht genau denen des Erzeugerpreisindexes entsprechen. Der Einwand ist berechtigt, aber genau deswegen gibt es den Xgen. Der Xgen soll die Inflationierung der Erlösobergrenze mit dem Verbraucherpreisindex auf die Kostenentwicklung im Netz korrigieren. Bei der Ermittlung des Xgen sollten gerade in Zeiten hoher Inflation möglichst keine grundlegenden Fehler gemacht werden, da Fehler dann besonders stark ins Gewicht fallen. Beispiel Gas: Wir, die Netze BW GmbH, sahen die Festlegung des Xgen auf 0,49 %-Punkte kritisch. Bei im Durchschnitt 1,5 % Inflation während der dritten Regulierungsperiode war diese Absenkung der erlaubten Preissteigerung um rund ein Drittel falsch, aber aufgrund der kleinen Zahlen noch einigermaßen verschmerzbar. Aktuell liegt die Inflation bei fast 7 %. Ein Drittel davon kann über die Regulierungsperiode gesehen (die Preisanpassung kumulieren sich ja) dramatische Ausmaße annehmen.

Es ist daher problematisch, dass die Ermittlung des Xgen in der deutschen Anreizregulierung tatsächlich fehlerbehaftet ist. Tobias Pfrommer und Elke Kanberger vom Regulierungsmanagement der Netze BW GmbH zeigen dies in ihrem aktuellen Beitrag in den et – Energiewirtschaftliche Tagesfragen auf.

Zunächst: Von welchen Fehlern ist hier die Rede? VPI und Xgen sollen die Erlösänderungen der Netzbetreiber in Einklang mit ihren Kostenänderungen bringen. Nun werden Änderungen der Kapitalkosten, also die laufenden Investitionen und der Wegfall der Anlagen, die vollständig abgeschrieben sind, seit der dritten Regulierungsperiode bereits durch den sogenannten Kapitalkostenabgleich abgebildet. Die Abschreibungen auf neue Investitionen kommen hinzu, die Abschreibungen auf vollständig abgeschriebene Anlagen entfallen aus den Netzentgelten. Nichtsdestotrotz werden VPI und Xgen weiterhin auch auf die Kapitalkosten angewandt. Die Änderungen der Kapitalkosten finden sich also zwei Mal in der Erlösobergrenze wieder – einmal durch die tatsächlichen Änderungen, insbesondere durch die geleisteten Investitionen, und einmal pauschal durch die Anwendung von VPI und Xgen auf die Kapitalkosten des Basisjahres. Das ist einmal zu oft und die pauschale Anwendung von VPI und Xgen auf die Kapitalkosten ist damit ein erster Anwendungsfehler.

Gleichzeitig werden VPI und Xgen nur mit einem Zweijahresverzug angewandt. Das bedeutet, dass für ein gegebenes Jahr der Regulierungsperiode, sagen wir 2023, die Erlösobergrenze gar nicht auf die Kosten des Jahres 2023 inflationiert wird, sondern auf die Kosten des Jahres 2021. Der Netzbetreiber hat also die tatsächlichen Kosten des Jahres 2023, darf den Netzkunden aber nur die Kosten des Jahres 2021 über die Netzentgelte in Rechnung stellen. Dieses „Nachlaufen“ macht Netzbetreibern wie Netzkunden Ärger. Zum einen haben Netzbetreiber ein Kostenproblem, wenn bei (aktuell) fast 7 % Inflation die Kosten nur um die Inflation von 2021, also etwa 0,5 %, angehoben werden dürfen. Und wenn dann die Inflation irgendwann mal wieder von diesen 7 % auf ein normales Maß wie 2 % zurückgeht, werden die Netzkunden wenig Verständnis haben, dass der Netzbetreiber erst einmal noch weiter die 7 % Inflation in den Preisen wälzt. Aber so steht es in der Regulierungsformel geschrieben! – Und dies ist der zweite Anwendungsfehler.

Aber nicht umsonst sind „genereller sektoraler Produktivitätsfaktor“ drei Worte… Es ist natürlich noch etwas komplizierter und es droht ein dritter Folgefehler. Wenn man die ersten beiden Anwendungsfehler beseitigen möchte und man den Xgen ohne Zeitverzug (richtigerweise) nur auf die operativen Kosten anwendet, dann darf der Xgen auch nur auf Grundlage der operativen Kostenbestandteile berechnet werden und nicht wie heute auf Grundlage der Gesamtkosten. Dieser Berechnungsfehler ist deshalb wichtig, weil die Einstandspreise der Netzwirtschaft sich für operative Kosten und Kapitalkosten sehr unterschiedlich entwickelt haben: Während die Einstandspreise der operativen Kosten kontinuierlich steigen (Löhne, Vorleistungspreise), sind die Eigenkapitalzinsen in der Vergangenheit stark gefallen. Und es wäre nun wenig zielführend, die operativen Kosten auf Grundlage der Entwicklung von Eigenkapitalkosten anzupassen.

Was aber, wenn die Fehler in der Anwendung und Berechnung von VPI und Xgen beseitigt würden? Wie Tobias Pfrommer und Elke Kanberger in ihrem Artikel aufzeigen, hätte dies in der vergangenen Regulierungsperiode einer Absenkung des Xgen entsprochen. Während sich die beiden Anwendungsfehler größtenteils ausgleichen, würde eine (dann notwendige) Korrektur der Berechnung zu einem geringeren Xgen führen. Insgesamt würde eine Fehlerbeseitigung also mit einem erlössteigernden Gesamteffekt einhergehen.

Was lernen wir nun aus alledem? Erstens: Die hohen Erlösanpassungen bedingt durch die hohe Inflation sind kein Geschenk an die Netzbetreiber, sondern notwendig, um die ebenso steigenden Netzkosten zu decken. Zweitens: Die hohen Erlösanpassungen werden dem Netzbetreiber erst zwei Jahre nach den Preissteigerungen gewährt. Drittens: Wenn man die konzeptionellen Fehler des Xgen berücksichtigt, müssen die Netzbetreiber eher damit rechnen, dass die gewährten Erlössteigerungen nicht ausreichen, um die Kostensteigerungen abzubilden. Viertens: In der Regulierung (und vor allem beim Xgen) sind Dinge eigentlich immer etwas komplexer als sie auf den ersten Blick scheinen. Was Volkswirtinnen und Volkswirte können, können eben nur Volkswirtinnen und Volkswirte.

Den (wirklich guten) Artikel von Tobias Pfrommer und Elke Kanberger habe ich hier als PDF angehängt.

Dr. Christoph Müller

www.linkedin.de/mueller-energieWeitere Artikel

Bleiben Sie auf dem Laufenden

Tragen Sie sich jetzt in meinen Newsletter ein, um benachrichtigt zu werden, wenn ein neuer Artikel erscheint.

Sie haben eine Frage oder ein spannendes Thema?

Kontaktieren Sie mich gerne per E-Mail.