Die Zukunft der Regulierung aus Sicht eines Verteilnetzbetreibers

27.08.2021 | Auch hier zu finden im Web

Die Zukunft der Regulierung aus Sicht eines Verteilnetzbetreibers

Dr. Christoph Müller

Veröffentlicht auf LinkedIn am 27.08.2021

Über die Einladung zum Düsseldorfer Energierechtstag habe ich mich sehr gefreut. Ich bin ja kein Jurist und gerade die letzte BGH-Verhandlung zum Xgen hat mir gezeigt, dass deutlich mehr Volkswirte auf Juristenveranstaltungen reden sollten. Den Vortrag, wie man den Laspeyres-Index jetzt wirklich berechnet, halte ich aber auf dem nächsten Energierechtstag. Heute geht es um die Zukunft der Regulierung der Verteilnetze. Und wenn wir über die Zukunft von irgendwas im Energieumfeld reden, dann reden wir im Kern über das: den Zubau der erneuerbaren Erzeugung – notwendig, um zum einen die konventionelle fossile Erzeugung abzulösen, und zum anderen, um den Energiemehrbedarf aus Mobilitäts- und Wärmewende sowie Sektorkopplung allgemein zu stemmen.

Es herrscht weitgehend Einigkeit über folgende Punkte:

Der Klimawandel ist real und menschengemacht.

Die Dekarbonisierung unseres Lebens und vor allem unseres Wirtschaftslebens ist notwendig.

Dies braucht einen massiven Ausbau erneuerbarer Energien.

Und dieser wird ohne Netzausbau, insbesondere auch Verteilnetzausbau, nicht zu schaffen sein.

Soweit, so einfach, so banal. Vor diesem Hintergrund diskutieren wir, ob der Regulierungsrahmen, den wir für die Energieinfrastruktur vorgesehen haben, ein guter ist, um diesen Umbau des Energiesystems umzusetzen. Sind StromNEV, StromNZV und ARegV ein guter regulatorischer Rahmen für die Energiewende?

Für einen Volkswirt ist die Antwort einfach: Sie sind es nicht, weil wir im Rahmen von Monopolen immer nur von zweitbesten Ansätzen sprechen. Der beste Ansatz ist Wettbewerb – da dieser aber bei natürlichen Monopolen nicht funktioniert, landet man in der Regulierung immer nur beim Second-Best und damit grundsätzlich nur bei einem unvollkommenen Ordnungsrahmen. Das heißt, es gibt keine perfekten Regulierungsrahmen, und damit wird die Suche nach den wettbewerbsanlogen regulierten Preisen immer ein bisschen wie die Suche nach dem heiligen Gral sein. Wobei der Unterschied zwischen der Suche nach dem heiligen Gral und nach einem guten Regulierungsrahmen für ein natürliches Monopol wahrscheinlich nur der ist, dass man über die Suche nach dem heiligen Gral spannendere Filme drehen kann.

Was genau heißt jetzt aber eigentlich Second-Best? Dieses zentrale Theorem der Volkswirtschaftslehre und der Regulierungsökonomie hat Jean Tirole, der für seine Arbeiten zur Regulierungsökonomie den Nobelpreis erhalten hat, einmal grob so umrissen: Im Rahmen der Regulierung ist immer abzuwägen zwischen Zuckerbrot und Peitsche, zwischen Kostensenkungs- und Effizienzanreizen auf der einen und Gewinnanreizen auf der anderen Seite.

Natürlich kann man versuchen, einen besseren Regulierungsrahmen zu finden. Und vielleicht gibt es den auch. Aber: Er wird auch wieder Probleme machen, er wird auch wieder Unzulänglichkeiten haben und – Überraschung – Netzbetreiber werden auch wieder anfangen, sich gegen ihn zu optimieren. Das ist nicht verwerflich – dass die Netzbetreiber sich nach den Anreizen ausrichten, ist ja gewollt. Anreize wirken. Nur kann das Ergebnis halt manchmal überraschend sein.

Der Regulierungsrahmen (und damit eigentlich die politische Rahmensetzung) wird also immer unvollkommen sein. Auch die Rechtsprechung wird immer unvollkommen sein. Die extrem komplexen ökonomischen und empirischen Entscheidungen der Bundesnetzagentur sind der juristischen Beurteilung nur begrenzt zugänglich. Das haben, aus meiner Sicht, die letzten Urteile des BGH deutlich gezeigt.

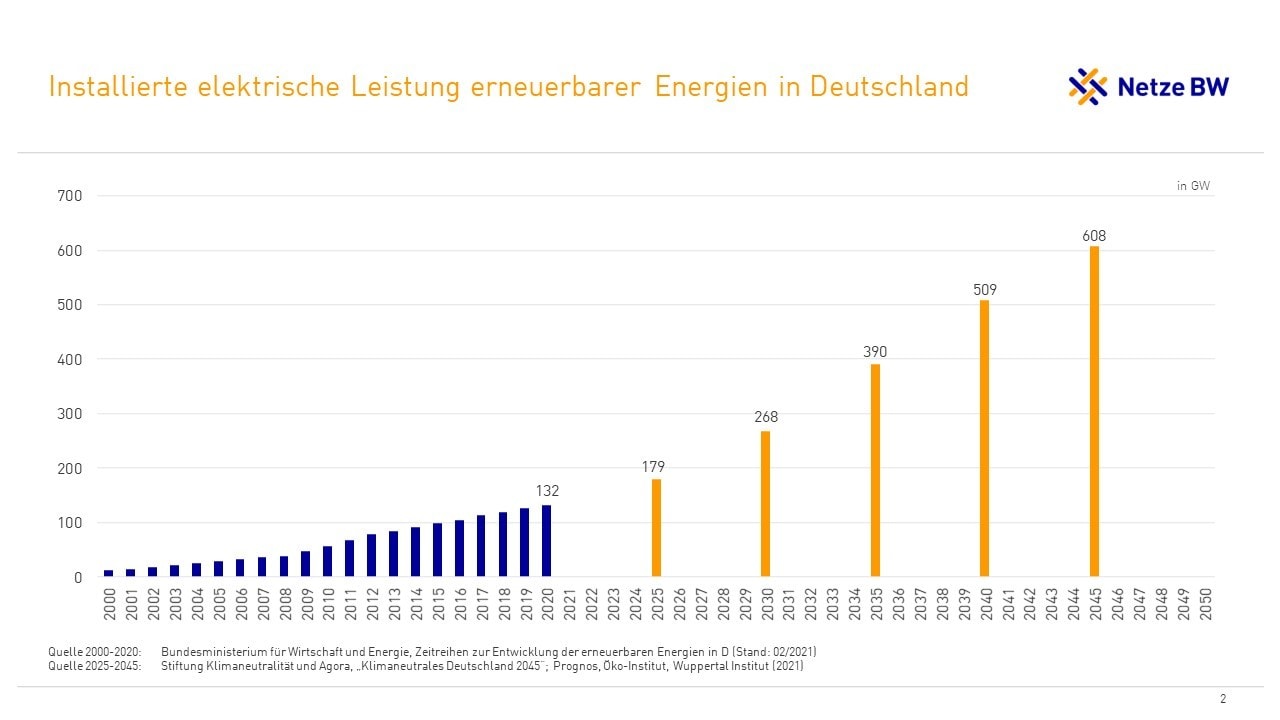

Wenn aber der Regulierungsrahmen immer (!) unvollkommen und fehlerhaft ist, dann kommt der Anwendung des Regulierungsrahmens eine sehr hohe Bedeutung zu. Und gerade da liegt aus meiner Sicht die Sache im deutschen Regulierungsrahmen im Argen. Wir haben nicht das große Bild vor Augen – die Umsetzung des Zubaus von rund weiteren 450 GW erneuerbarer Energien bis 2050, um Energiewende, Verkehrswende und Sektorkopplung möglich zu machen – sondern die einzelnen immer differenzierter und komplexer werdenden Regulierungsregeln. Unsere Sorge vor einem ineffizienten Netzausbau ist größer als vor einem zu langsamen Netzausbau. Lieber sollen Netzbetreiber keine Rendite machen als eine Überrendite.

Lassen Sie mich das an einigen Beispielen verdeutlichen.

Nehmen wir den allgemeinen X-Faktor. Die Detaildiskussionen, die wir hier haben, sind beeindruckend. Der BGH hat in der Verhandlung der Beschwerde gegen die Festlegung des Xgen-Gas das große Ermessen der Bundesnetzagentur bei der Festlegung betont – tatsächlich nur begrenzt durch den Stand der Wissenschaft. Die mündliche Verhandlung war ein Beispiel dafür, was ich meine: Wir ver- bzw. behandelten am Ende die Berechnung eines Laspeyres‘-Preisindex – ein beeindruckendes Detailniveau und aus meiner Sicht eigentlich nicht mehr die Verhandlungsebene vor einem Richter am Bundesgerichtshof. Die Frage, ob das Ergebnis der behördlichen Festlegung ökonomisch plausibel ist, wurde in dem ganzen langwierigen Verfahren und auch in der BGH-Verhandlung dagegen nicht gestellt.

Dazu mal ein Beispiel: Für die Produktivitätsentwicklung (ein wesentlicher Bestandteil des Xgen) berechnet die Behörde im Strom einen Wert von 0,85 %, im Gas einen Wert von -0,52 % jährlich. Zunächst: Negative Produktivitätsentwicklungen kann es aus Sicht eines Volkswirts nicht geben – kein Unternehmen führt vorsätzlich schlechtere Prozesse ein und auch eine Datenschutzgrundverordnung hat nicht solche Auswirkungen. Und mit unschuldiger ökonomischer Brille betrachtet, fragt man sich schon, wie zwei so ähnliche Sektoren derart hohe Produktivitätsunterschiede aufweisen können.

Ein weiteres Beispiel für das große Bild jenseits von Laspeyres:

Man kann die den Netzbetreibern in den ersten beiden Regulierungsperioden über Verbraucherpreisindex und Xgen erlaubte Preisentwicklung mit der in ähnlichen, aber wettbewerblichen Sektoren vergleichen. Tatsächlich liegen für die Jahre 2007 bis 2016 die über VPI und Xgen vorgeschriebenen Produktivitätssteigerungen der Energieinfrastruktur gut zwei Prozentpunkte höher als die sich im Markt gebildeten Produktivitätssteigerungen der Baukosten für Straßenbau, Brücken im Straßenbau oder Ortskanäle. Vielleicht doch einmal ein Anlass, um sich zu überlegen, ob die vorgeschriebenen Produktivitätsziele noch einen Bezug zur Realität haben. Denn jenseits der vorgeschriebenen Endkundenpreise zeigt der EEG-Zubau bis 2021 beispielhaft, was die Stromnetzbetreiber in den Jahren 2007 bis 2016 noch so gestemmt haben.

Ein anderes Beispiel dafür, dass wir uns in den Detailregelungen verlieren und das große Bild nicht mehr im Blick haben, ist die aktuelle EK-Zinsfestlegung. Ich finde es in vielerlei Hinsicht bemerkenswert, was hier passiert. Die Bundesnetzagentur bestimmt den EK-Zinssatz über ein Capital Asset Pricing Modell – das ist Stand der Wissenschaft. Und das ist üblicherweise die Formel dazu:

In der Formel steht rf für den risikolosen Zinssatz im Modell. Ganz wesentlich ist, dass es nur einen risikolosen Zinssatz, ein rf gibt. Die Formel enthält kein rf1 und rf2. Im CAPM-Modell wird nur mit einem risikolosen Zinssatz gearbeitet. Trotzdem setzt die BNetzA hier zwei unterschiedliche risikolose Zinssätze an – arbeitet also mit einem rf1 und einem rf2. Und ich lobe eine gute Flasche Rotwein für den ersten aus, der mir in der wissenschaftlichen betriebswirtschaftlichen bzw. finanzwirtschaftlichen Literatur ein CAPM mit zwei unterschiedlichen risikolosen Zinssätzen zeigt.

Der Stand der Wissenschaft ist klar – ein CAPM hat einen risikolosen Zinssatz. So klar, dass selbst der Gutachter der Bundesnetzagentur anerkennen muss, dass es hier ein Thema gibt. So stellt die Bundesnetzagentur in ihrer Konsultation verschiedene komplizierte Rechnungen an und kommt zu dem Ergebnis, dass eine Korrektur von bis zu 0,3 % notwendig sein könnte. Dabei ist recht einfach auszurechnen, was der Unterschied zwischen den beiden risikolosen Zinssätzen tatsächlich ist – es braucht kein kompliziertes Modell, sondern nur eine der vier Grundrechenarten. Und es sind mehr als 4 Prozentpunkte, zu Lasten der Netzbetreiber. Genau – vier Prozentpunkte – vielleicht erklärt sich jetzt manches Stöhnen der Netzbetreiber über den absehbaren EK-Zinssatz …

Aber warum macht die Bundesnetzagentur das? Warum nimmt sie zwei unterschiedliche risikolose Zinssätze? Warum berechnet sie dann in komplizierter Form einen denkbaren Korrekturfaktor? Weil der risikolose Basiszinssatz, also das linke rf in der Gleichung, in der StromNEV vorgeschrieben ist, obwohl er – und das ist wohl übergreifender Konsens zwischen Bundesnetzagentur und Unternehmen – denkbar ungeeignet ist. Wir brauchen eigentlich nicht über einen besseren zukünftigen Regulierungsrahmen zu diskutieren, wenn wir so offensichtliche Schrittfehler einfach geschehen lassen. Vielleicht ist ein Urteil des EUGH zu mehr Handlungsfreiheit für die Bundesnetzagentur hier auch ein guter Schritt – mit der Freiheit käme ja auch die Verantwortung für die Behörde, so einen Fehler wie die unterschiedlichen risikolosen Zinssätze abzustellen.

Noch ein weiteres Beispiel, auch um die Zusammenwirkung von formalen Regulierungsrahmen und Regulierungspraxis oder Regulierungsphilosophie zu verdeutlichen: EEG-Anlagen abwickeln kostet Geld – aktuell bekommen die deutschen Netzbetreiber die Abwicklung von 104 GW Anlagen erstattet, dabei haben wir ein rund Drittel mehr, nämlich 134 GW Anlagen am Netz. 104 GW – das ist der Stand von 2016, dem letzten Basisjahr. Und der Umstand, dass die EEG-Reformen seit 2016 die Komplexität dieser Abwicklung noch einmal deutlich gesteigert haben, lasse ich hier mal komplett weg. Erlöse auf Basis von 104 GW EEG-Anlagen bei Kosten für 134 GW – das ist aber nur der formale Regulierungsrahmen.

In der Praxis sieht das aber noch einmal anders aus. In der letzten Kostenprüfung wurde als Benchmark für angemessene Kosten oft der Durchschnitt der fünf Jahre vor dem Basisjahr genommen. Setze ich hier also den durchschnittlichen Bestand an EEG-Anlagen in den Jahren 2012 bis 2016 an, dann bekommen die deutschen Netzbetreiber für die Abwicklung von 134 GW EEG-Anlagen nur noch eine Vergütung auf Basis der Kosten von 91 GW.

Die aufgezeigten Punkte sowie auch viele weitere sind Abbild einer hinter dem Regulierungsrahmen stehenden Regulierungsphilosophie. Einer Regulierungsphilosophie, auf deren Basis Bandbreiten und Spielräume häufig zu Lasten der Netzbetreiber ausgelegt werden. Und dies mit höchstrichterlichem Segen – das weitestmögliche Regulierungsermessen. Diese Regulierungsphilosophie folgt dem Zielbild, dass der Netzbetreiber seine aktuell gegebene Versorgungsaufgabe mit niedrigst möglichen Kosten erfüllt. Sie folgt dem Zielbild des maximalen Effizienzdrucks auf den Netzbetreiber. Jetzt kann man fragen, was ist falsch daran? Nun – es ist das Zielbild einer statischen Effizienz und man muss nur auf das Wachstum der dezentralen Energieerzeugung gucken, man muss nur kurz an das Thema Elektromobilität denken, man muss nur kurz die Wärmewende und Wärmepumpen reflektieren, um festzustellen, dass wir eines sicher nicht sind: in einem statischen Umfeld.

Wir brauchen eine Regulierung, die einen vorausschauenden Netzausbau fördert. Dafür braucht es aber gar nicht unbedingt eine Gesetzesänderung – dafür braucht es eine andere Haltung in Politik und Regulierung. Ich komme deshalb nochmals auf den Eigenkapitalzins zurück: Das dramatische an der aktuellen Festlegung ist ja, dass sie die Methodik zementiert und damit auch die nächste Festlegung in fünf Jahren determiniert. Und sollte die Niedrigzinsphase anhalten, dann kommen wir mit dem Zinssatz für die fünfte Regulierungsperiode sicher in den kritischen Bereich. Ich glaube, das ist zwar allen klar, aber trotzdem steuern wir feste darauf zu. Zu groß ist die Sorge vor einem zu hohem, fälschlicherweise überhohen Eigenkapitalzins. Aus volkswirtschaftlicher Sicht würde eine zu hohe Kapitalverzinsung zu einer Überinvestition führen – am Ende weiß der Netzbetreiber nicht mehr, wo er noch investieren soll und installiert dann in den Betriebsgebäuden die berühmten goldenen Wasserhähne – Hauptsache Investitionen. Ich kann Ihnen sagen: Wir bei der Netze BW haben aus Erneuerung, Energiewende, Verkehrswende und Sektorkopplungen einen solchen Investitionsdruck, dass ich mir keine Situation vorstellen kann, wo ich meinem Technikkollegen sage: Wenn Dir nichts mehr einfällt, wo Du noch investieren könntest, dann mach doch das mit den Wasserhähnen. Umgekehrt führt ein zu niedriger Eigenkapitalzins zu einem zurückhaltenden Investitionsverhalten. Ich möchte nicht falsch verstanden werden: Wir bei der Netze BW – und ich bin mir sicher, auch die anderen deutschen Netzbetreiber – werden immer so investieren, dass eine gute Versorgungssicherheit gegeben ist. Was heißt dann Zurückhaltung? Den Netzfolgeausbau zum EEG und zur Ladeinfrastruktur gestaltet man dann eher reaktiv als proaktiv. Mitverlegungen, um den Breitbandausbau effizienter zu gestalten, wird man eher ablehnend kritisch sehen. Es wird zu häufigeren Eingriffen der Netzbetreiber bei Einspeisern und Entnehmern kommen – unter welchen regulatorischen Regeln auch immer.

Es ist unausweichlich: Die Energiewende bedingt einen Umbau des Energiesystems einschließlich und insbesondere der Energieinfrastruktur. Dieser Umbau wird Kosten verursachen und die Netzentgelte werden steigen. Wenn wir glauben, diesen Anstieg durch einen neuen Regulierungsrahmen verhindern zu können, rennen wir einem Gespenst hinterher.

Insofern bin ich überzeugt: Wir brauchen keine Änderung in der Regulierungssystematik. Wir brauchen eine Änderung in der Haltung und im Zielbild unserer Regulierung. Das Zielbild ist aktuell ein gertenschlanker Netzbetreiber. Das ist ein gutes und hehres Ziel für Zeiten ohne Wandel – wir leben aber nicht in diesen Zeiten. Die Energiewende und allgemein die Dekarbonisierung unserer Wirtschaft brauchen vor allem starke Verteilnetze. Die Herangehensweise der Regulierung muss darauf ausgerichtet werden, was in den Netzen für die Energiewende umgesetzt werden muss und was dafür notwendig ist. Und wer glaubt, dass die Energiewende ohne mehr Ressourcen, ohne mehr Investitionen und ohne mehr Kolleginnen und Kollegen in den Unternehmen umzusetzen ist, träumt. Die Energiewende kostet Geld. Auch im Netz. Die Energiewende ist dieses Geld wert. Auch im Netz.

Mit der Sicht, dass wir eher an der Regulierungsphilosophie und weniger am Regulierungssystem arbeiten müssen, bin ich offensichtlich nicht allein. Ich fand den Beschluss des Beirats der Bundesnetzagentur letzte Woche bemerkenswert. Zum einen, weil der Beirat diesen Beschluss öffentlich gemacht hat. Die gewählten Volksvertreterinnen und Volksvertreter aus Bund und Ländern im Beirat, die ja ausnahmslos Energiepolitikerinnen und -politiker sind und sich tagtäglich mit der Umsetzung der Energiewende in der Gesetzgebung befassen, hatten wohl den Eindruck, sich Gehör verschaffen zu müssen. Zum anderen der Beschluss selbst: „Der Beirat bittet deshalb die zuständigen unabhängigen Beschlusskammern, diese Herausforderungen bei ihren Entscheidungen zu berücksichtigen und sich mit ihrer Verantwortung als unabhängige Energieregulierungsbehörde konstruktiv an diesem Umbau der Energielandschaft zu beteiligen.“ – ich habe verstanden, dass der Beirat die Bundesnetzagentur bittet, wieder das große Ganze in den Blick zu nehmen. Die Energiewende findet im Verteilnetz statt und wird nur gelingen, wenn Regulierung und regulierte Unternehmen bei allen Interessenskonflikten das Zielbild Energiewende gemeinsam verfolgen.

Dr. Christoph Müller

www.linkedin.de/mueller-energieWeitere Artikel

Bleiben Sie auf dem Laufenden

Tragen Sie sich jetzt in meinen Newsletter ein, um benachrichtigt zu werden, wenn ein neuer Artikel erscheint.

Sie haben eine Frage oder ein spannendes Thema?

Kontaktieren Sie mich gerne per E-Mail.