Die Vertreibung aus dem Paradies - die deutsche Stromregulierung der letzten 15 Jahre

06.10.2010

Die Vertreibung aus dem Paradies - die deutsche Stromregulierung der letzten 15 Jahre

Dr. Christoph Müller

Veröffentlicht auf LinkedIn am 06.10.2010

Rede gehalten auf der Tagung der Universität Hohenheim "Regulierung: Wettbewerbsfördernd oder wettbewerbshemmend?", 6./7. Oktober 2010

Einleitung

Es wird zur Zeit viel über die Zukunft der Energiewirtschaft diskutiert. Das Energiekonzept der Bundesregierung markiert dabei die – oder zumindest eine – wesentliche Marschroute auf dem Weg ins Jahr 2050. Folgerichtig denken die Energieunternehmen über Megatrends wie Smart Meter, Smart Grids, Smart Home, E-Mobility und green-energy-revolution nach und überlegen, wie darauf zu reagieren ist. Diese Visionen, die zum Teil Wunschvorstellungen und manchmal auch wie Sience Fiction anmuten, haben eines gemeinsam: Eine gewisse Unzufriedenheit mit dem Status Quo. Denn wer fordert und antritt, die deutsche Energiewirtschaft komplett umzubauen, drückt damit aus, dass er den aktuellen Zustand offenbar als unzureichend ansieht. Auf die Gründe für diese Sicht und ob sie gerechtfertigt sind, will dieser Beitrag nicht eingehen, sondern vielmehr die Frage betrachten, wie es zu dem aktuellen Zustand gekommen ist.

Warum ist die deutsche Energiewirtschaft heute so, wie sie ist?

Das Umbruchjahr 1998

Im Jahr 1998 beginnen in Deutschland zwei Megatrends der damaligen Energiewirtschaft Wirkung zu entfalten. Dies war zum einen der Megatrend zur Privatisierung und Liberalisierung vormaliger Monopolwirtschaften. Margret Thatcher hatte in Großbritannien Ende der 80er und Anfang der 90er Jahre den praktischen Beweis geliefert, dass man jedes Staatsmonopol privatisieren und liberalisieren konnte – Telekommunikation, Gas, Strom, Post, Eisenbahn.

Das Streben der EU zu einem einheitlichen Binnenmarkt machte auch vor den Energiemärkten nicht halt und mit dem Beschluss des ersten Binnenmarktpakets zu Energie verpflichteten sich alle Mitgliedsstaaten, ihre Energiemonopole zu liberalisieren. Das deutsche Energiewirtschaftsgesetz von 1935, dass die Volkswirtschaft noch ausdrücklich vor den „schädlichen Auswirkungen des Wettbewerbs“ schützen wollte, wurde abgeschafft und durch ein neues ersetzt, das Wettbewerb einführen sollte.

Der zweite Megatrend, ist der Trend zu einer erneuerbaren Energiewirtschaft. 1998 war die Partei der Grünen zum ersten Mal an einer Bundesregierung beteiligt. Die Partei, die ihre Wurzeln in der Anti-Atom-Bewegung hatte und für die Energiepolitik schon immer ein zentraler Bestandteil ihres Selbstverständnisses war, kam nicht nur an die Macht, sondern begann in den folgenden Jahren ihr energiepolitisches Verständnis sukzessive umzusetzen: Das EEG, das KWKG, die Stromsteuer und der formale Ausstieg aus der Kernenergie wurden auf den Weg gebracht.

Für die Energieversorger änderte sich in der Folge von 1998 bis auf die physikalischen Grundlagen ihres Geschäfts wohl so ziemlich alles, was ihr Geschäft ausmachte. Dies spiegelt sich auch in den wesentlichen Kenngrößen der Branche wieder.

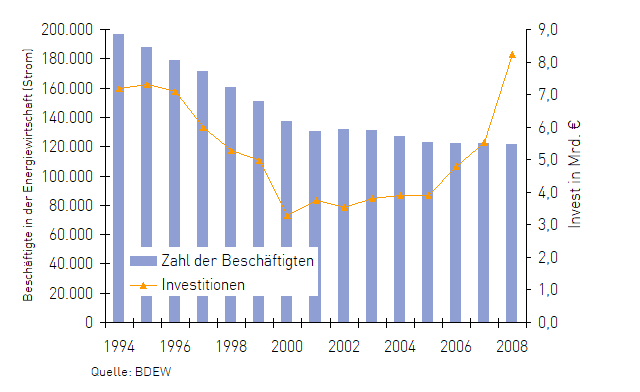

Abbildung 1: Investitionen und Zahl der Beschäftigten der Energieversorger

Die Zahl der Beschäftigten ging von 160.000 im Jahr 1998 auf 120.000 im Jahr 2008 zurück (Abbildung1). Eine der größeren und kaum gewürdigten Leistungen der deutschen Stromwirtschaft nach 1998 war, dass dieser Stellenabbau sozialverträglich umgesetzt werden konnte.

Auch bei den Investitionen ist der Umbruch im Jahr 1998 spürbar. Das Investitionsniveau Mitte der 1990er Jahre lag noch bei 7 Mrd. Euro pro Jahr. Im Jahr 2000 waren es nur noch etwas über 3 Mrd. Euro. Mit dem Ausbau der erneuerbaren Energien stieg die Investitionsquote in den Folgejahren dann wieder stark an. (Abbildung1)

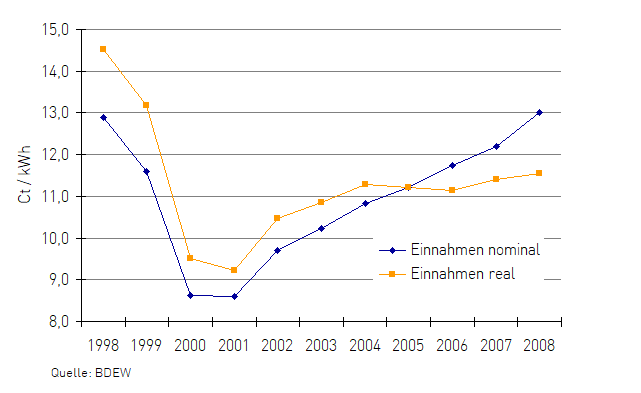

Abbildung 2: Einnahmen der Energieversorger nominal und real (in Preisen von 2005 auf Basis des Index der Erzeugerpreise gewerblicher Produkte)

Die Einnahmen der Energieversorgungsunternehmen von den privaten Endkunden nach den diversen Steuern wie Konzessionsabgabe, Stromsteuer, EEG, KWKG und Mehrwertsteuer gingen von 12,9 Cent/kWh 1998 auf 8,6 Cent/kWh im Jahr 2000 zurück. Auch wenn es sich für die Haushalte aufgrund der gestiegenen Steuerlasten nicht so anfühlt: Erst 2008 erreichten die Energieversorgungsunternehmen wieder das nominale Einnahmenniveau von 1998 und real liegt der Strompreis heute noch immer deutlich unter dem von 1998. (Abbildung 2)

Am massivsten traten die Auswirkungen der Liberalisierung zunächst im Erzeugungsbereich auf, bei den Netzen hingegen gab es zunächst einmal neue Freiheiten.

Die Verbändevereinbarungen

Diese erste Liberalisierung sah nämlich den verhandelten Netzzugang vor und vertraute auf eine konstruktive Einigung der Netzbetreiber mit den neuen Wettbewerbern. Waren die Netzbereiche also vor 1998 wie das gesamte Energieversorgungsunternehmen der Tarifregulierung unterworfen, sahen sie sich nach 1998 erst einmal gar keiner Regulierung mehr ausgesetzt. Die Verbände – und damit die Unternehmen selbst – bestimmten die Regulierung für den Netzzugang. Die gesetzliche Anforderung war ein diskriminierungsfreier Netzzugang, aber das war ein dehnbarer Begriff.

Im Nachhinein mag man dieses Vertrauen als blauäugig ansehen und die Verbändevereinbarungen als die institutionalisierte Wettbewerbsverhinderung bezeichnen. Trotzdem muss man auch feststellen, dass einige der damals behandelten Fragen auch heute – im System des regulierten Netzzugangs – ungelöst sind und viele der damals gefundenen Lösungen übernommen wurden.

Die Verbändevereinbarung I sah noch entfernungsabhängige Netzentgelte vor. Jedes entlang eines zwischen Kraftwerk und Kunde gedachten Pfades genutzte Netz musste entfernungsabhängig bezahlt werden. Für die EnBW bekam das Großkraftwerk Mannheim, der nördlichste Erzeugungspunkt der EnBW, eine ganz neue strategische Bedeutung. Doch Strom fließt nicht zielgerichtet über 500 Kilometer, weil man ihn so verkauft hat. Der Kunde in Hamburg wird auch weiterhin seinen Strom aus dem Kernkraftwerk Krümmel bekommen, selbst wenn er den Strom bei der EnBW in Süddeutschland einkauft. Die erste Verbändevereinbarung war unpraktikabel und ging auch an den physikalischen Realitäten vorbei.

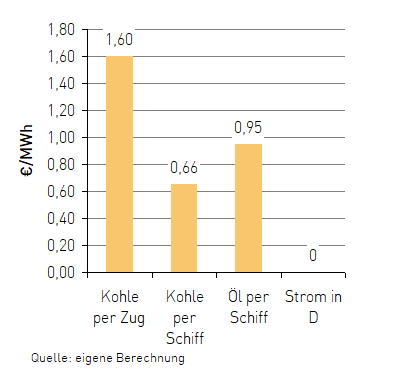

Der Übergang zur Verbändevereinbarung II mit ihrem System der Briefmarke für die Netzebene war zwangsläufig. Mit der Briefmarke zahlt der Netznutzer (nur) einmal für die Entnahme aus dem Netz bei seinem Anschlusspunkt („Hausbriefkasten“) – egal wo die Energie („der Brief“) eingespeist („eingeworfen“) wurde. Damit führte die Verbändevereinbarung II ein Signal für Fehlallokationen ein. Mit der Briefmarke für die Netzebene wurde der Stromtransport auf Höchstspannungsebene kostenlos. Er ist es im Gegensatz zum Transport von Primärenergieträgern (Abbildung 3) bis heute. Es kostet rund 13 Euro die Tonne Steinkohle von Amsterdam nach Karlsruhe zu bringen, das sind etwa 1,60 Euro pro MWh. Transportiert man die selbe Energiemenge in Form von Strom über eine gleich lange Strecke innerhalb von Deutschland kostetet es Null Euro pro MWh. Abgerechnet wird – nach der Logik der Briefmarke – die aus einer Netzebene entnommene Energie; wo diese Energie herkommt spielt dabei keine Rolle.

Abbildung 3: Kosten für den Transport von Energie (für die Brennstoffe wurde die typische und liquide Strecke Amsterdam – Karlsruhe herangezogen)

Es ist kein Zufall, dass sämtliche Kraftwerksprojekte in Deutschland entweder küstennah oder entlang eines schiffbaren Flusses liegen. Es ist auch kein Zufall, dass sowohl in Bayern als auch in Baden-Württemberg der Anteil der Kernenergie an der Stromerzeugung bei über 50% liegt. Es ist durchaus von Bedeutung, wo ein Kraftwerk steht – das aktuelle Regulierungssystem gibt hierzu aber kein Signal. Der Ansatz der entfernungsabhängigen Netzentgelte der Verbändevereinbarung I war sicher nicht der Richtige. Die Frage der räumlichen Allokation aber ganz auszublenden – wie es zur Zeit geschieht – wird aber absehbar ebenfalls Schwierigkeiten machen.

Für die Netzbetreiber hatte die Verbändevereinbarung I einen entscheidenden Vorteil: Der Netzzugang auf Basis dieser Vereinbarung war so komplex, dass es ein Einzelgeschäft blieb. Das änderte sich mit der Verbändevereinbarung II. Sie ermöglichte zumindest grundsätzlich Prozesse, mit denen der Netzugang auch für große Kundenzahlen abgewickelt werden konnte.

Mit der Massenmarktfähigkeit der Verbändevereinbarung II kamen dann auch die neuen Wettbewerber im Massenmarkt – und scheiterten in großer Zahl: Deutsche Strom AG, Ares, Riva, Best Energy, Avanza, Zeusstrom, Strom 2001 – der Friedhof der neuen Wettbewerber ist groß. Und obwohl die Gefahr des Scheiterns ein durchaus gewollter Anreiz eines wettbewerblichen Ordnungsrahmens ist, muss wohl kaum die Frage gestellt werden, ob denn bei allen neuen Wettbewerbern die Kosteneffizienz und die Unternehmensorganisationen so schlecht waren, dass ihr Scheitern das richtige Ergebnis des Wettbewerbprozesses war.

Die Verhandlung des Netzzugangs auf Basis der Verbändevereinbarung II führte auch zu einigen Kuriositäten. Als die EnBW begann, sich als Wettbewerber in Netzgebieten Dritter zu betätigen, konnte man über alles verhandeln, nur nicht über das Netzentgelt und die Netzzugangsbedingungen. Die Fragestellungen, mit denen man sich damals herumschlug, waren äußerst komplex, wie zum Beispiel das Doppelvertragsmodell. Heute interessiert das Doppelvertragsmodell zu recht nur noch den Connoisseur historischer energierechtlicher Randnotizen.

Einige Netzbetreiber bemühten sich um einen praktikablen Netzzugang. Insgesamt kann man das Verhalten der Netzbetreiber in den Jahren vor 2005 aber als den kollektiven Ruf nach einem Regulierer bezeichnen. In der Rückschau erscheint es nur richtig, dass die meisten der Regelungen der Verbändevereinbarung II und der Verbändevereinbarung II plus in die Stromnetzentgeltverordnung und die Stromnetzzugangsverordnung überführt wurden und damit Gesetzeskraft erlangten.

Selbstverständlich gab es zahlreiche Konkretisierungen und Anpassungen, aber im Kern findet das Regelwerk, das Anfang 2000 im Prozess der Verbändevereinbarung entwickelt wurde, heute noch Anwendung. Schaut man sich die Diskussionen um Regelerweiterungen und ‑änderungen heute an, muss man sich ernsthaft fragen, ob man ein derartiges Regelwerk in der Zeit hätte aufstellen können, wenn man es in einem regulierten Rahmen hätte aufbauen müssen.

Die Selbstregulierung war hier effizienter, weil schneller und unbürokratischer. Dies wird heute wieder wichtig, wo mit dem Ausbau der erneuerbaren Energien die deutsche Energiewirtschaft komplett umgebaut wird. Nüchtern muss festgestellt werden, dass die Geschwindigkeit des Ausbaus der erneuerbaren Energien und damit des Umbaus der Energiewirtschaft mittlerweile die Fähigkeit übersteigt, die regulatorischen Rahmenbedingungen entsprechend nachzuarbeiten und wahrscheinlich auch schon nur zu überdenken.

Mit Blick auf das Jahr 2050 wird immer diskutiert, wie zukünftig der Strom erzeugt werden soll. Dabei wird übersehen, dass schon heute der Anteil der Erneuerbaren so groß ist, dass sich spürbare Effekte im System ergeben. Das EEG hat bereits eine Größenordnung in Milliarden-Höhe angenommen: In 2011 werden rund 14 Mrd. Euro Subventionen im Rahmen des EEG ausgezahlt. Es scheint, dass das Gefühl dafür verloren gegangen ist, was eine derartige Summe im Gesamtkontext der Energiewirtschaft bedeutet. Zum Vergleich einige energiewirtschaftliche Zahlen: Für grob 4 Mrd. Euro jährlichen Kapitaldienst kann das gesamte Höchstspannungsnetz neu gebaut werden – dafür hat man 40 Jahre gebraucht. Für 14 Mrd. Euro jährlichen Kapitaldienst könnte man 20 Kernkraftwerke bauen – auch dafür würde man Jahrzehnte brauchen.

Etwas von der Flexibilität der Verbändevereinbarung II muss zurückgewonnen werden, um bei der rasanten Entwicklung der erneuerbaren Energien die regulatorisch notwendigen Änderungen nachziehen zu können.

Der regulierte Netzzugang 2005

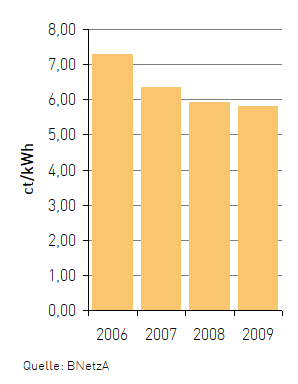

Mit dem 2005 eingeführten regulierten Netzzugang brachen für die Netzbetreiber neue Zeiten an und die Netzentgelte ein (Abbildung 4). Die Netzentgelte, die bisher nur der ex post Missbrauchsaufsicht des Bundeskartellamtes unterlagen wurden in die Zuständigkeit der Bundesnetzagentur überführt und einer ex ante Genehmigungspflicht unterstellt, zunächst auf Basis einer Cost-Plus-Regulierung. Binnen 24 Monaten gingen bei fast allen Netzbetreibern die Einnahmen um gut 20-30% zurück. 2009 wurde dann mit der Anreizregulierung ein ganz neues System der Netzentgeltkalkulation eingeführt.

Abbildung 4: Netzentgelte für Haushaltskunden

Mit dem regulierten Netzzugang haben sich die Netzbetreiber in die Rolle gefügt, die ihnen die Konzeption zuweist: Sie sind der neutrale Organisator des Marktes. Vereinzelt kommen alte Reflexe aber noch immer hoch: Bei den Fragen der Datenstandardisierung oder des Messstellenbetriebs kommt es immer wieder zu Konflikten mit neuen Anbietern.

Dennoch sollte man vorsichtig sein, hier den Vorwurf diskriminierender Praktiken beim Netzzugang zu erheben. Unabhängige, d.h. nicht integrierte Netzbetreiber, sind keine altruistischen Unternehmen und würden wahrscheinlich in gleicher Weise für ihre Interessen eintreten, z.B. bei der Verteidigung des Messstellenbetriebs, den Netzbetreiber als ureigenes Kerngeschäft ansehen. Das Verhältnis von Vertrieben und Netzbetreibern wird immer ein schwieriges sein, zumal Netzbetreiber, die – aus welchen Gründen auch immer – nicht im eigenen Interesse, sondern im Interesse der Endkunden handeln, damit nicht unbedingt auch die Interessen der Vertriebe treffen.

Mehr Wettbewerb!

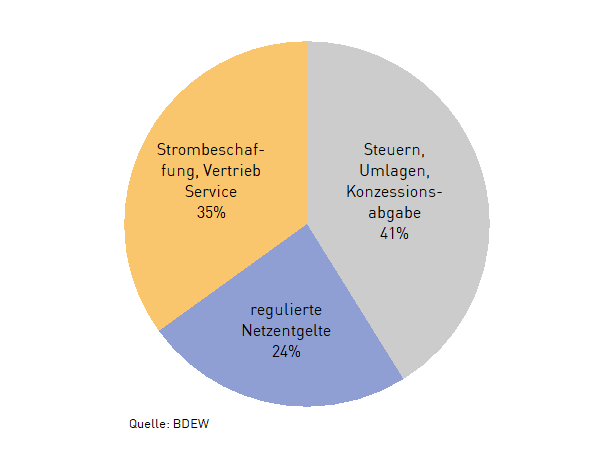

Mit dem regulierten Netzzugang sind nun rund 65% der Haushaltspreise staatlich definiert oder kontrolliert. Der Anteil der Wettbewerbsbereiche Stromerzeugung und Stromvertrieb beträgt nur etwa 35% am Endkundenpreis. (Abbildung 5) Der Raum für den Wettbewerb ist also klein geworden. Da scheint es nur konsequent, wenn das Energiekonzept der Bundesregierung für die Erreichung der zukünftigen energiewirtschaftlichen Ziele dem Wettbewerb keine große Rolle mehr zumisst. Dem Wettbewerb traut man offensichtlich nicht zu, den Weg in eine erneuerbare Energiewirtschaft zu schaffen.

Abbildung 5: Haushaltsstrompreis 2010

Es scheint so, als würden von den zwei Megatrends, die seit 1998 viele Veränderungen auslösten, der Trend der nachhaltigen Energiewirtschaft weiter zunehmen und der Trend hin zu mehr Wettbewerb langsam abklingen. Wenn man - wie die Bundesregierung - ein konkretes Ziel vor Augen hat, und definiert, wie die Energiewirtschaft im Jahr 2050 aussehen soll, dann braucht man auch nicht den Entdeckungsprozess des Marktes.

Das ist gefährlich, denn nur eine nachhaltige und wettbewerbsorientierte Energiewirtschaft wird dauerhaft erfolgreich sein und nur eine erfolgreiche Energiewirtschaft wird das Beispiel setzen, dem andere Nationen auch wirklich folgen wollen. Eine Energiewirtschaft, die nicht nachhaltig oder nicht wettbewerbsorientiert ist, wird nur dazu führen, dass der Umfang der aus dem Paradies Vertriebenen deutlich über die Netzbetreiber hinausgeht.

Dr. Christoph Müller

www.linkedin.de/mueller-energieWeitere Artikel

Bleiben Sie auf dem Laufenden

Tragen Sie sich jetzt in meinen Newsletter ein, um benachrichtigt zu werden, wenn ein neuer Artikel erscheint.

Sie haben eine Frage oder ein spannendes Thema?

Kontaktieren Sie mich gerne per E-Mail.