Vom Überraschungsei im EK-Zins-Omelett

01.04.2021 | Auch hier zu finden im Web

Vom Überraschungsei im EK-Zins-Omelett

Dr. Christoph Müller

Veröffentlicht auf LinkedIn am 01.04.2021

Die anstehende Festlegung der Eigenkapitalverzinsung für die vierte Regulierungsperiode durch die Bundesnetzagentur treibt uns Netzbetreiber schon seit einiger Zeit um. Die Bundesnetzagentur wendet zur Bestimmung des EK-Zinses ein ganz klassisches CAPM-Modell an. Im Dezember 2020 war ich schon auf das Problem eingegangen, dass nach der reinen Lehre der BWL das CAPM nur einen risikolosen Zinssatz vorsieht, tatsächlich die Bundesnetzagentur aber zwei verschiedene risikolose Zinssätze verwendet (und diese Unwucht deutlich zu Lasten der Netzbetreiber geht – hier findet sich mein LinkedIn-Beitrag). Basis für den damaligen Artikel waren Arbeiten des Regulierungsmanagements der Netze BW GmbH, und genauer wird das Problem der unterschiedlichen risikolosen Zinsreihen hier beschrieben.

Die andere wesentliche Stellgröße im CAPM ist die Marktrisikoprämie. Diese haben meine Kolleginnen und Kollegen im Regulierungsmanagement der Netze BW GmbH zusammen mit dem Team von OXERA jetzt auch untersucht. Auch wenn es am Ende um einen Zinssatz für Netzinvestitionen in Deutschland geht, setzt die Bundesnetzagentur eine sogenannte Welt-Marktrisikoprämie an. Sie verwendet hierbei die Welt-Marktrisikoprämie von Dimson, Marsh und Staunton (DMS), dreier Professoren, die diese Berechnung kommerziell für die Finanzwirtschaft anbieten. Was mich bei einer so weitreichenden Bedeutung der auf dieser Welt-Marktrisikoprämie beruhenden Entscheidung überrascht hat: Die Bundesnetzagentur scheint dabei die zugrundeliegenden Daten nicht geprüft oder wenigstens einmal Plausibilitätstests vorgenommen zu haben. So wie es sich für uns darstellt, hat die Bundesnetzagentur, wie schon bei den Zinsreihen, die DMS-Welt-Marktrisikoprämie recht unreflektiert verwendet. Das ist in etwa so, als würde man versuchen, ein Omelett mit Überraschungseiern zu machen. Das klappt nicht wirklich gut, bei großer Hitze wird das mit den gebratenen Plastikeiern auch eher komisch, aber wenigstens kann man sich am Zucker der Eierschalen berauschen. Wobei wir nicht herausgefunden haben, was in unserem Marktrisikoprämienüberraschungseieromelett (man muss die deutsche Sprache für die Möglichkeit solcher Wortschöpfungen einfach lieben) am Ende tatsächlich drin ist.

Aber konkret zur Sache: DMS bestimmt die Welt-Marktrisikoprämie als Überrendite eines internationalen Aktienportfolios gegenüber einem internationalen Anleiheportfolio, also als Mehrgewinn von risikobehafteten Aktien gegenüber risikoloseren Anleihen. Die Aktienrenditen der verschiedenen Länder werden dabei mit der jeweiligen relativen (national bestimmten) Marktkapitalisierung gewichtet, die Anleiherenditen mit dem jeweiligen relativen Bruttoinlandsprodukt. Insofern liegt die Vermutung nahe, dass die großen Volkswirtschaften, die ein hohes BIP und deren Börsen eine hohe Marktkapitalisierung haben, auch ein höheres Gewicht bei der Bestimmung der Welt-Marktrisikoprämie haben sollten. Es wird vielleicht nicht gleich so sein, dass die USA die Welt-Marktrisikoprämie allein bestimmen, aber auf jeden Fall würde man ein sehr hohes Gewicht der Ländergruppe USA, Großbritannien, Deutschland und Japan erwarten (der Datensatz geht zurück bis 1900, insofern ist in den G4 eher Großbritannien als China).

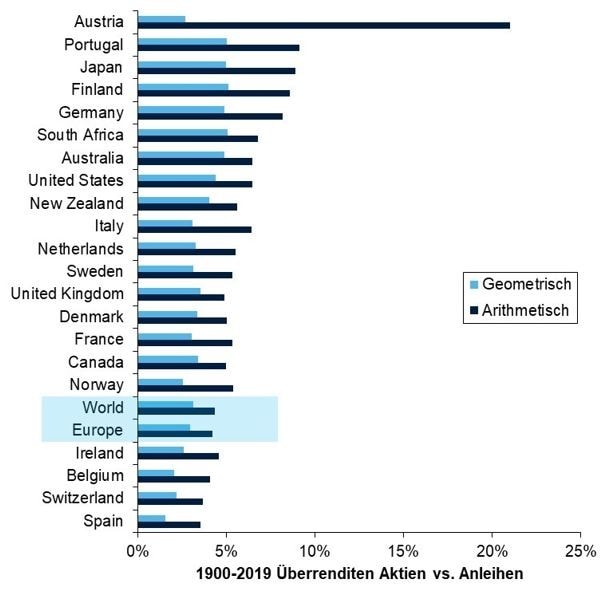

Überraschenderweise ist das aber nicht so. Die Abbildung zeigt die lokalen Marktrisikoprämien der einbezogenen Länder, sortiert nach Höhe der lokalen Marktrisikoprämien (auch diese nationalen Daten können bei DMS erworben werden). Neben den geometrisch und arithmetisch berechneten Marktrisikoprämien für die einzelnen Staaten sind auch die von DMS berechneten Marktrisikoprämien für Europa und die Welt einsortiert – sofort fällt auf, dass diese „offiziellen-DMS-Durchschnittswerte“ relativ weit unten angesiedelt sind. Der Mittelwert einer Grundgesamtheit ist nun das, was das Wort sagt – der mittlere Wert. Wenn er nicht (grob) in der Mitte liegt, gibt es Ausreißer oder andere Unwuchten in der Grundgesamtheit. Insofern muss man die Abbildung wohl so interpretieren, dass im Kosmos des CAPM-Modells der Bundesnetzagentur die Länder Irland, Belgien, Spanien und die Schweiz zusammen die gleiche wirtschaftliche Gravitas haben wie (ebenfalls zusammen) die USA, Großbritannien, Deutschland, Japan, Frankreich, Kanada, Italien, … Wenn man sich allein die lokalen Marktrisikoprämien der USA, Deutschland und Japan anschaut, wird deutlich, dass eine mit Börsenwert und BIP gewichtete Welt-Marktrisikoprämie deutlich höher liegen müsste, als von der Bundesnetzagentur verwendet.

Abbildung: Lokale und internationale Marktrisikoprämien (Quelle: Oxera Darstellung auf Basis des DMS-Datensatzes (Dimson, E., Marsh P.R. und Staunton, M. (2020), Global Investment Returns Database 2020, distributed by Morningstar Inc). Für Deutschland und Österreich wurden die Jahre der Hyperinflation nicht berücksichtigt. Die Länder in der Grafik sind nach dem Mittelwert des geometrischen und arithmetischen Mittels geordnet.)

Extrem unbefriedigend ist dabei für uns als Netzbetreiber, die von der auf dieser Risikoprämie basierenden EK-Zinsberechnung massiv betroffen sind, dass DMS ihr Gewichtungsschema über den betrachteten Zeitraum nicht öffentlich machen, sondern lediglich vereinzelte Daten zur Marktkapitalisierung aus wenigen Jahren publizieren. Der Wert der DMS-Welt-Marktrisikoprämie ist somit nicht reproduzierbar und auch nicht überprüfbar, obwohl ökonomisch höchst unplausibel.

Man muss sich fragen, ob die Festlegung einer für die Netzbetreiber derart wichtigen regulatorischen Größe wie dem EK-Zinssatz auf Basis „geheimer“ und im Ergebnis unplausibler Daten erfolgen sollte. Jedenfalls erscheint mir eine eingehendere Beschäftigung mit dieser Datengrundlage dringend notwendig. Das Überraschungsei von DMS macht kein gutes Omelett. Eine ökonomisch plausible und nachvollziehbare Ermittlung der Welt-Marktrisikoprämie ist notwendig, damit das Ergebnis genießbar ist.

Wie sich aus den historischen Daten von DMS die Marktrisikoprämie für das CAPM-Modell der Bundesnetzagentur sachgerecht ermitteln lässt, haben wir von OXERA-Consulting untersuchen lassen. Unter Verwendung anderer öffentlicher Daten für die Gewichtung zeigt OXERA basierend auf den Daten von DMS verschiedene Berechnungsmethoden für eine Welt-Marktrisikoprämie auf. Die Ergebnisse finden sich hier. Abgesehen davon, dass alle Ergebnisse von OXERA komplett nachzurechnen sind (wenn man bereit ist, die verwendeten DMS-Daten käuflich zu erwerben), belegen umfangreiche Sensitivitätsberechnungen auch die Robustheit der Ergebnisse.

Im Ergebnis ist eines eindeutig: Die von der Bundesnetzagentur verwendete Marktrisikoprämie ist zu niedrig. Damit ist auch der EK-Zinssatz, der mit diesem CAPM-Modell ermittelt wird, zu niedrig. Ein zu niedriger EK-Zins ist keine gute Nachricht für den massiven Investitionsbedarf, der in den Verteilnetzen für die Erneuerung der Verteilnetze und für die Energiewende ansteht. Mir ist klar, dass die Bestimmung des EK-Zinses für die Bundesnetzagentur keine einfache Aufgabe ist – neben Netzbetreibern schauen auch Lieferanten und Kunden mit Argusaugen auf diese Berechnung. Darum ist es umso wichtiger, dass die Bestimmung des EK-Zinses wissenschaftlichen Kriterien standhält. Das bedeutet: Ein CAPM basiert auf einem und nicht auf zwei risikolosen Zinssätzen. Und: Die Marktrisikoprämie muss in ihrer Herleitung plausibel sein. Dann wird das auch etwas mit der EK-Zins-Eierspeise.

Dr. Christoph Müller

www.linkedin.de/mueller-energieWeitere Artikel

Bleiben Sie auf dem Laufenden

Tragen Sie sich jetzt in meinen Newsletter ein, um benachrichtigt zu werden, wenn ein neuer Artikel erscheint.

Sie haben eine Frage oder ein spannendes Thema?

Kontaktieren Sie mich gerne per E-Mail.