Die schiefe Ebene der Eigenkapitalzinsfestlegung für die vierte Regulierungsperiode

10.12.2020 | Auch hier zu finden im Web

Die schiefe Ebene der Eigenkapitalzinsfestlegung für die vierte Regulierungsperiode

Dr. Christoph Müller

Veröffentlicht auf LinkedIn am 10.12.2020

Ein, wenn nicht der zentrale Baustein für die Wirtschaftlichkeit der deutschen Verteilnetzbetreiber ist der Zinssatz für das Eigenkapital im Rahmen der Netzentgeltkalkulation. Der Eigenkapitalzinssatz für die vierte Regulierungsperiode wird von der Bundesnetzagentur bereits im kommenden Jahr festgezurrt, auch wenn es bis zum Beginn der vierten Regulierungsperioden (2023 für Gas bzw. 2024 für Strom) noch ein bisschen hin ist. Keine Frage – die Bestimmung einer angemessenen, wettbewerbsfähigen und risikoangepassten – kurz: einer „richtigen“ – Verzinsung des Eigenkapitals ist knifflig. Man muss sich nur die Stellungnahmen und ganz allgemein die Diskussionen um die letzten beiden Eigenkapitalzinssatz-Festlegungen angucken, um zu sehen, dass die Bundesnetzagentur auch um diese Aufgabe nicht zu beneiden ist! Doch die Tragweite insbesondere einer zu niedrigen Festlegung ist enorm. Insofern muss der Anspruch sein, offensichtliche Fehler in der Festlegung bzw. in der Herleitung des Eigenkapitalzinses zu vermeiden.

Wie meine Kollegin Natascha Bandle und mein Kollege Mathias Gabel vom Regulierungsmanagement der Netze BW zusammen mit OXERA (konkret: Dr. Anton Burger, Dr. Eva Deuchert, Peter Hope und Francis Woolley) in den aktuellen „Energiewirtschaftliche Tagesfragen“ erläutern, ist genau das nicht der Fall. Der Eigenkapitalzinssatz ist aufgrund eines fehlerhaft umgesetzten Modells und falsch verwendeter Datensätze zu Lasten der Netzbetreiber verzerrt, d. h. zu niedrig. Mit dem, was die Netzbetreiber aufgrund von Erneuerung, Energiewende, Mobilitätswende (Elektromobilität) und Sektorkopplung an Investitionen in den kommenden Jahren zu stemmen haben, kann für das Problem eines zu niedrigen Eigenkapitalzinssatzes gerne schon einmal das Adjektiv „dramatisch“ ausgepackt werden. Dabei ist, wie die Autorinnen und Autoren aufzeigen, die Korrektur des Fehlers nicht übermäßig kompliziert – eine Anpassung der Methodik im Kern ist nicht notwendig. Nur die Zinsreihen für den risikolosen Zinssatz, der Kern des Modells ist, sollten richtig und vor allem konsistent ausgewählt werden.

Worum geht es konkret: Der EK-Zins wird über ein klassisches/einfaches CAPM-Modell bestimmt, und zwar als Summe von risikolosem Basiszins und Marktrisikoprämie. Die Marktrisikoprämie wiederum ergibt sich aus dem Abgleich von Aktienrenditen mit der Rendite von risikolosen Staatsanleihen. Der risikolose Basiszins geht also zweimal in diese Kalkulation ein – einmal direkt als ein „Basissummand“ (mit positivem Vorzeichen und daher positivem Effekt auf den EK-Zins) und einmal als Berechnungsgröße für die Marktrisikoprämie (dort dann mit negativem Vorzeichen und entsprechend negativem Effekt auf Marktrisikoprämie und EK-Zins). Gesunder Menschenverstand wie auch die theoretischen Grundlagen des CAPM-Modells verlangen eigentlich, dass beides Mal derselbe risikolose Basiszins verwendet wird. Überraschenderweise macht die Bundesnetzagentur dies aber nicht … . Sie verwendet zwei unterschiedliche Zinsreihen für den risikolosen Basiszins: zum einen mit positivem Vorzeichen die Umlaufrenditen risikoloser inländischer Anleihen – das ist in der Strom- bzw. GasNEV so festgelegt; zum anderen mit negativem Vorzeichen die realisierten Renditen langfristiger Staatsanleihen (englisch „Bonds“) aus einem für diese Analyse gekauften Datensatz. Quelle ist die Global Investment Returns Database von 2020, die von Morningstar Inc. vertrieben wird und deren Verwendung in derartigen Modellen durchaus üblich ist (der Datensatz firmiert in der Regel nach den Erstellern E. Dimson, P. R. Marsh und M. Staunton als sog. DMS-Datensatz). Diese zweite Zeitreihe beruht im Gegensatz zu der ersten auf internationalen, d. h. nicht nur inländischen, Daten.

Man ahnt es schon … der risikolose Zinssatz der realisierten Renditen der internationalen DMS-Bonds ist substanziell höher als der risikolose Zinssatz der inländischen Umlaufrenditen – mehrere Prozentpunkte höher! Und natürlich hat das zur Folge, dass der nach behördlicher Vorgehensweise ermittelte Eigenkapitalzinssatz deutlich niedriger ausfällt als in einem sachrichtigen und kapitalmarkttheoretisch korrekten Modell. Es ist, als wolle die Bundesnetzagentur einen Tisch bauen, bei dem zwei Füße sehr viel höher sind als die beiden anderen. Dass ein Obstkorb auf dieser abschüssigen Tischfläche ins Rutschen gerät, braucht einen nicht zu verwundern.

Warum aber weichen die verordnungsrechtlich festgelegten Umlaufrenditen so stark von den realisierten Renditen langfristiger Anleihen aus dem DMS-Datensatz ab? Dies hat im Wesentlichen zwei Gründe: Zum ersten sind realisierte Renditen nicht gleich Umlaufrenditen – Umlaufrenditen bilden immer den aktuellen Marktzins ab, fallen also bei fallendem Marktzins. Realisierte Renditen steigen mit fallendem Marktzins, da eine Anleihe mit zum Beispiel historisch höheren Zinszahlungen im Wert steigt, wenn der Marktzins fällt – der Anleger kann also für seine „gute alte Anleihe“ in einem gegebenen Jahr bei gefallenem Marktzins mehr realisieren. Zum zweiten ist in den DMS-Bonds (im Vergleich zu den inländischen Umlaufrenditen der Netzentgeltverordnungen) die Renditeentwicklung von Wertpapieren mit längeren Laufzeiten enthalten. Für längerfristig gebundenes Kapital verlangen Anleger aber regelmäßig eine höhere Verzinsung.

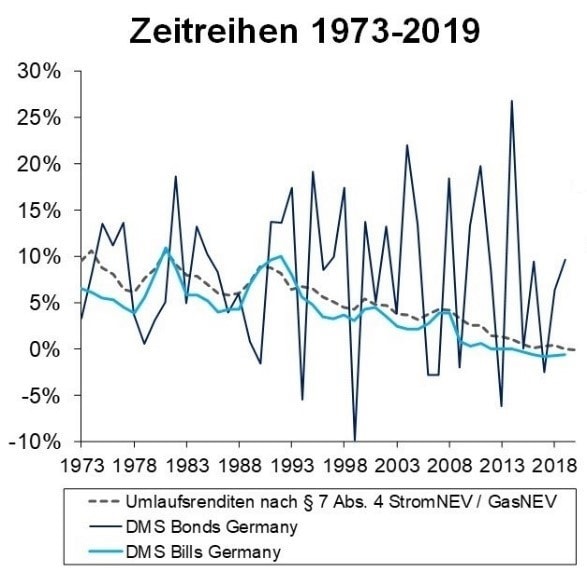

Quelle: Netze BW & Oxera Consulting, London, „Warum die Marktrisikoprämie bei der Bestimmung der regulatorischen Eigenkapitalzinsen deutlich erhöht werden muss“, Energiewirtschaftliche Tagesfragen 12/2020. Umlaufrenditen und REXP werden von der Bundesbank bereitgestellt. Renditen von kurzfristigen Staatsanleihen (DMS-Bills) und langfristigen Staatsanleihen (DMS-Bonds) für Deutschland, entnommen aus Dimson, E.; Marsh, P. R. und Staunton, M.: Global Investment Returns Database 2020, distributed by Morningstar Inc.

Die Abbildung vergleicht die beiden verwendeten risikolosen Zinssätze für die Jahre 1973 bis 2019 – „schwarz gestrichelt“ die Umlaufrenditen inländischer Emittenten, und „dunkelblau durchgezogen“ die Renditen des DMS-Datensatzes – der Unterschied ist krass wie deutlich. Da wurden im Rahmen des CAPM der EK-Zins-Festlegung Äpfel mit Birnen verglichen. Dabei gäbe es eine einfache Möglichkeit, tatsächlich Granny Smith mit Jona Gold, also Apfel mit Apfel, zu vergleichen: Der DMS-Datensatz enthält nämlich auch die realisierten Renditen für kurzfristige Staatsanleihen (sog. DMS-Bills). In der Abbildung sind die DMS-Bills für Deutschland in „hellblau durchgezogen“ dargestellt.

Es ist offensichtlich, wie dieser Fehler abgestellt werden kann. Ein einfacher Wechsel zu einer alternativen Zinsreihe zur Bestimmung der Marktrisikoprämie würde genügen. Ein einfaches Ersetzen der Zinsreihe DMS-Bonds durch DMS-Bills kann die erhebliche Diskrepanz, die aus der inkonsistenten Verwendung des ökonomischen Modells bei der Bestimmung des Eigenkapitalzinssatzes entsteht, deutlich abmildern. Selbst wenn damit die beiden Seiten des Tisches nicht exakt gleich hoch sind, kann das Abrutschen des Obstkorbs verhindert werden. Ein wackelnder Tisch ist allemal besser als ein schiefer Tisch (zumal ein Tisch mit zwei identischen Beinen auf jeder Seite ja auch gar nicht wackelt).

Die vollständige (und fachlich deutlich bessere) Erläuterung dieses Themas findet sich hier.

Dr. Christoph Müller

www.linkedin.de/mueller-energieWeitere Artikel

Bleiben Sie auf dem Laufenden

Tragen Sie sich jetzt in meinen Newsletter ein, um benachrichtigt zu werden, wenn ein neuer Artikel erscheint.

Sie haben eine Frage oder ein spannendes Thema?

Kontaktieren Sie mich gerne per E-Mail.